فرصت های طلایی پیش روی تولیدکنندگان لوله های نفت و گاز

خاورمیانه همچنان امید اول همه در محصولات ساخته شده از لوله است

زمانی که در پایان سال ۲۰۱۴ قیمت نفت و گاز سقوط کرد، شرکتهای نفتی از طریق کاهش میزان تولید خود به سرعت به این موضوع واکنش نشان دادند.

این شرکتها شامل شرکتهای نفتی آمریکایی بودند که نفت و گاز خود را از نفت شیل تولید میکردند. برخی از این شرکتها ورشکست شدند اما سایر شرکتها از آن زمان به بعد مجدداً به فعالیت خود ادامه دادند یا احیا شدند. این موضوع بر بازار محصولات ساخته شده از لوله نیز تاثیر گذاشت.

نموداری که تاثیرات مختلف بر حسب منطقه را نشان میدهد حاکی از آن است که تقاضای محصولات ساخته شده از لوله در آمریکای شمالی دقیقاً چقدر تحت تاثیر این موضوع قرارگرفت- سال گذشته تقریباً ۶۰ درصد کمتر از سال ۲۰۱۳. این امر تولیدکنندگانی را که تمرکزشان صرفاً بر بازار همان منطقه است با ریسک بیشتری مواجه میسازد.

تقاضای اروپا برای محصولات ساخته شده از لوله با کمی افزایش، به همان روند ادامه داد اما تحت تاثیر این موضوع نیز قرار گرفت. این منطقه با توجه به اینکه بیشتر تولید نفت و گاز آن فراساحلی است به طور کلی با هزینههای بالای تولید و چرخه طولانیتر سرمایه گذاری مواجه است. این امر به این معنا است که پروژههایی که پیش از سقوط بازارهای نفت آغاز شده بودند در برخی موارد همچنان ادامه یافتند.

اما واحد تحقیقات متال بولتن متوجه این موضوع شد که سرمایهگذاریهای پروژههای جدیدی که از زمان سقوط قیمت نفت برای پروژههای جدید تحریم شده بودند، به طور قابل توجهی کاهش یافته است.

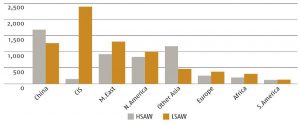

تقسیم بازار بر اساس مصرف لولههای LSAW و HSAW هر منطقه در سال ۲۰۱۶ (بر

حسب کیلو/هزارتن)

بازارهای نفت فراساحلی دریای شمال به شدت تحت تاثیر سقوط قیمت نفت خصوصاً در فلات قاره انگلستان (UK Continental Shelf) قرار گرفت. از سه ماهه پایانی سال ۲۰۱۶ زمانی که هزینههای حفاری کاهش یافت و قیمت نفت رو به تثبیت گذاشت، شاهد بهبود نسبی بازار بودهایم. میزان حفاریهای شرکت Statoil در نروژ درحال افزایش است اما مابقی بازار همچنان با چالشهایی دست به گریبان است.

در آفریقا، بازارهای فرا ساحلی آفریقای غربی ماهیتاً شبیه به اروپا هستند. نیجریه نیز با افزایش اقدامات نظامی در دلتای نیجردست و پنجه نرم میکند. با توجه به اینکه چاههای فراساحلی مصر در حال حاضر یک نقطه روشن محسوب میشوند بازارهای الجزایر و مصر نیز بسیار قدرتمندتر عمل میکنند.

منطقه کشورهای مستقل مشترک المنافع که در درجه اول به واسطه سهم بیش از دو سوم روسیه در بازار محصولات ساخته شده از لوله اداره میشود، با توجه به مصرف ظاهری پایین و فقط در حد ۱۲ درصد چهار سال گذشته، عملکرد بسیار بهتری را نشان میدهند.

نظر واحد تحقیقات متالبولتن درباره میزان تقاضای بازار کشورهای مستقل مشترک المنافع برای محصولات ساخته شده از لوله در سال ۲۰۱۷ همچنان مثبت است. پیشبینی میشود در روسیه، تامین ملزومات شرکتهای نفت و گاز حداقل در کوتاه مدت باعث رشد خوب تقاضای این محصولات شود. ترکمنستان و قزاقستان در حال انجام فعالیتهای جدیدی هستند و این در حالی است که انتظار میرود برخی از حفاریهای دریایی جدید در آذربایجان و پست بوم وسیع خزر (دشت وسیع شمال دریای خزر) طی دورهای بلند مدتتر انجام شود.

منطقه خاورمیانه در سال ۲۰۱۵ شاهد کاهش قابل توجهی در میزان تقاضای محصولات ساخته شده از لوله بود اما این کاهش بیشتر از اینکه به دلیل کاهش تقاضای اساسی باشد که ثابت باقی میماند، عمدتاً به دلیل الگوهای خرید منطقه است.

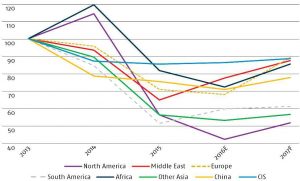

شاخص مصرف ظاهری محصولات ساخته شده از لوله بر اساس منطقه (۱۰۰=۲۰۱۳)

شاخص مصرف ظاهری محصولات ساخته شده از لوله بر اساس منطقه (۱۰۰=۲۰۱۳)

بازارهای در دسترس محصولات ساخته شده از لوله

آمریکای شمالی علیرغم رکود سریع این منطقه در سال گذشته همچنان به عنوان بزرگترین بازارو بزرگترین واردکننده خالص محصولات ساخته شده از لوله محسوب میشد اما سهم مصرف ظاهری جهانی آن حدود ۶ درصد از سال ۲۰۱۳ کاهش یافت و سال گذشته به کمتر از یک سوم رسید.

سهم چین در حال حاضر بیش از یک چهارم است و این در حالی است که سهم کشورهای مستقل مشترک المنافع طی سه سال با ۴ درصد افزایش به ۱۸ درصد رسیده است.

خاورمیانه و آفریقا از نظر تاریخی بزرگترین واردکنندگان خالص محصولات ساخته شده از لوله در خارج از آمریکای شمالی به شمار میآیند اما سال گذشته واردات خالص خاورمیانه در حدود یک میلیون تن ودو برابر میزان واردات آمریکای شمالی بود و واردات خالص آفریقا اندکی کمتر بود. اقدامات ضد دامپینگ آمریکا در برابر چین و تا حدودی کره جنوبی به کنترل واردات این کشور کمک کرده است.

ادامه این مطلب را در جدیدترین شماره ماهنامه تخصصی پردازش بخوانید/